앞서 포스팅한 올해 안에 만기가 도래하는 적금 외에 나의 육아 휴직 기간 중에 만기가 도래하는 나머지 상품들에 대해서도 이야기를 이어가 보고자 한다. 내가 가입한 상품들은 지금 현재도 계속 가입 가능 한 것들이 있으니 내용 확인해서 바로 가입해 보시기 바란다.

1. KDB 산업은행의 KDB x T high 5 적금

이 적금은 '핀크'라는 핀테크 앱에서 SK텔레콤 사용자가 일정 요금제 이상을 사용하면 금리 우대를 해주는 조건으로 약 2년 전임에도 5% 의 고금리로 그때 당시 만기 된 적금을 갈아타게 해 주었던 적금이다. 아직도 판매 중이고 2년 전 내가 가입할 당시와 같은 우대 조건도 유지 중이다.

또한 '핀크' 앱은 한 번에 내 자산을 모아서 보고 관리 할 수 있어서 매우 유용한 앱인데 신한/우리/하나 은행 등이 아닌 비주류 은행 또는 저축 은행과 콜라보 한 상품 가입도 가능하고 매일 매일 클릭으로 일정 금액을 받을 수 있는 앱테크도 가능한 앱이다.

이 앱을 설치한 후 가입하고, 예금/적금 상품 확인을 누르면 예적금 상품 중에 T하이파이브 적금이라고 있는데 해당 배너를 누르면 적금 가입 조건과 함께 계산기가 등장을 한다. 그 계산기에 내가 불입할 조건을 입력해 보면 예상 만기 금액도 보여 준다. 나는 최대 기간과 최대 금액으로 계산해 보았다.

20만 원씩 2년간 불입하면 대략 세전 25만 원이라는 이자는 적금으로 받는 이자 치고는 나쁘지 않다. 5%라는 금리는 지금도 꽤나 괜찮은 금리이고 우대조건도 크게 까다롭지 않아서 SK 텔레콤 사용자이고 5만 원 이상의 요금제를 사용하는 사람이라면 관심 가져 볼 만하다.

2. 하나 은행의 5% 금리인 줄 알았으나 5.5% 금리인 적금

이 적금은 내가 하나 은행의 이벤트에 당첨되어 3.2%짜리 금리 우대 쿠폰을 받게 된 바람에 추가 적금의 여력이 없음에도 불구하고 기본 금리 1.8%에 우대 금리 3.2%를 더해 토털 5%인 금리가 아까워 쿠폰 만료 직전에 비상금으로 아슬아슬 가입했던 기억이 있다.

그렇게 가입을 해놓으니 또 어찌어찌 적금 불입이 가능해 6개월째 이어오고 있다. 그런데 심지어 이번달에는 카카오페이 증권 펀드 불입이 끝나 펀드에 불입하던 금액 중 일부를 추가로 이 적금에 더 불입했다. 그래서 납입 횟수는 6회 차이지만 총 140만 원의 적립금이 있다. 이 적금의 상품설명서는 다음과 같다.

그러나 이 적금에 대해 포스팅하려고 찾아보던 중 은행의 확인을 필요로 하는 일이 발생했다. 내가 자세한 내역은 찾아보지 않고 적금 이름만 보고 무조건 자유 적립식 적금일 거라고 착각 한 나머지 추가 불입을 한 것이었다.

이 부분에 대해 은행 직원과 전화 상담을 진행하게 되었는데 내가 추가 불입한 금액은 다음 달 정액 적립 금액을 미리 불입한 것으로 간주된다고 하였다. 그러나 상품 설명서를 훑어보던 중 0.5의 우대금리는 내가 금리 우대 쿠폰 3.2%를 사용했어도 자동이체 기간만 충족이 되면 지급 가능하다는 것을 확인했다.

유레카! 추가 불입은 할 수 없다는 슬픈 소식을 들었지만 0.5%의 추가 우대 금리는 지급이 가능하다는 희소식을 블로그 포스팅 덕분에 알게 되었다.

이 적금이 만기 되면 2,460,489의 수령액을 받게 된다. 1년이라서 그런지 5.5%의 고 금리에도 역시 이자는 모래알 수준이지만 안 쓰고 모았다는 것에 의의를 두어야겠다.

3. 수협의 5.5% 금리 적금

이 적금은 2018년 말 당시 엄청 핫 했던 적금이다. 사실 그전에도 수협의 적금 금리는 다른 은행에 비해 고금리라서 나는 자주 가입했었는데 이 적금이야 말로 수협 고금리 적금의 끝판왕이었다. 아동 수당을 받는 부모들이 아이 이름으로 가입해야 하는 통장이어서 이 적금 통장은 우리 아들 이름으로 되어 있다.

아침마다 은행 오픈시간에 맞춰 줄을 서서 번호표를 받고 하루에 20명 한정으로 겨우겨우 가입할 수 있었던 상품이다. 나는 이때 당시 둘째 만삭 상태였는데 태어나지 않은 태아는 가입이 불가능해서 만삭의 몸으로 줄까지 섰지만 큰 아이 통장만 만들 수 있었다.

직장 동료는 내가 그때 당시 육아기 단축 근로 중이라서 출근시간이 10시였던 바람에 줄을 대신 서서 번호표를 받아다 주어 점심시간에 가서 두 아이 것을 모두 가입했었는데 이제 만기가 1년 남짓 남은 지금 생각하니 어쩔 수 없는 상황이었지만 둘째 통장을 만들어 주지 못한 것이 너무 아쉽다.

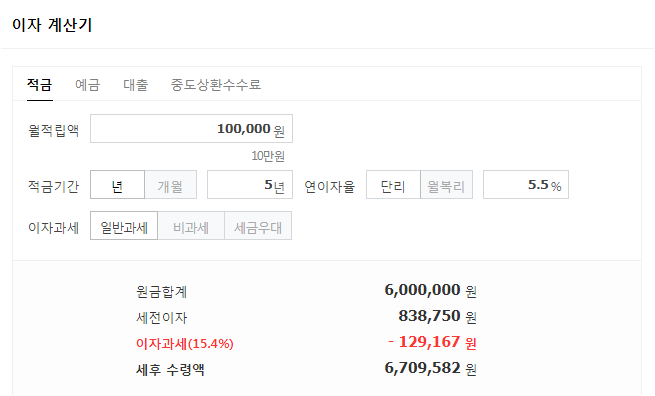

기본 이율은 연 4% 이지만 단순히 아동수당 지급금을 부모통장에서 받아 자동이체하고 일정 기간을 충족하면 추가 우대 금리 1.5%를 받아 총 금리 5.5% 적금이다.

납입 년수가 5년으로 길지만 어차피 아이 덕분에 받는 아동수당을 아이 앞으로 모아주는 것도 의미가 있을 것 같아서 시작했던 적금, 이제 그 만기가 1년 남짓 남았다. 내가 한 것이라고는 매달 열심히 아동수당 받은 것을 이체한 것 밖에 없는데 3살 아기였던 아들은 초등학교 입학을 앞두고 있고 내 나이는 앞자리가 4로 바뀌었다.

이 적금이 만기가 되는 2023년 10월 30일에는 내 수중에 6,709,582원이라는 목돈이 생긴다. 역시 적금은 세월 앞에 장사가 없다. 앞선 하나은행 적금과 똑같은 금리임에도 심지어 더 적은 금액을 불입했음에도 원금 대비 이자가 쏠쏠하다. 내년 이맘때쯤이면 저 목돈으로 무엇을 계획하고 있으려나?

이밖에도 수협에는 시중 은행보다 고금리의 상품이 많은 편이라서 나는 수협을 꾸준히 이용해 왔다. 아직도 수협에는 고금리 상품들이 판매되고 있으니 확인해 보시기 바란다.

내가 가입한 상품들 중 육아 휴직 기간 내에 만기가 도래하고 만기 금액을 당장 가용 가능한 상품들 위주로 포스팅을 하면서 다시금 저축의 중요성과 힘을 느꼈다.

아무리 적은 금액이라도 쓰지 않고 모으는 노력에 세월이 더해지면 커다란 보상으로 돌아온다는 사실을 말이다. 이제 육아 휴직을 하고 집에 있으면서 사무실에서는 일하느라 찾아보기 어려웠던 재테크의 달인들이 실천하는 방법들을 찾아보고 배워서 더 발전된 재테크를 실행해 봐야겠다.

'생활정보' 카테고리의 다른 글

| 2023 초등 입학 준비 - 학교 생활 편 (0) | 2022.12.17 |

|---|---|

| 2023 초등 입학 준비 - 준비물 구매 편 (0) | 2022.12.16 |

| 스타벅스 윈터 e-프리퀀시 이벤트 스티커 빨리 모으기 (0) | 2022.12.07 |

| 일달러 외화 적금으로 달러 모으고 인출하기 (0) | 2022.12.02 |

| 만기 된 적금 어떻게 사용할까? (0) | 2022.11.29 |